Die Covid-19-Krise hat zu einem dramatischen Wandel der Erwartungen von Einzelpersonen und Geschäftsbetrieben in Bezug auf Bankdienstleistungen geführt. Aber über die Einhaltung von PSD2 hinaus haben nicht alle Finanzinstitute dieselbe digitale Reife und übernehmen Initiativen für offenes Banking nur schrittweise. Um ihren institutionellen Kunden zu helfen, die kommenden Möglichkeiten zu nutzen, haben die Banking-Experten und Innovationslabore der ALTEN-Gruppe die entscheidenden Ansatzpunkte (Vertrauen, Kundenzufriedenheit usw.) identifiziert und entwickeln innovative PoCs (DSGVO-Schnittstelle mit Blockchain usw.).

Lockdown, Schließungen von Bankniederlassungen… Finanzinstitute haben eine Beschleunigung bei der Nutzung digitaler Möglichkeiten durch ihre Kunden erlebt. Nach einer von deVere veröffentlichten Studie ist die Verwendung von Fintech-Apps und mobilen Bankdiensten in Europa in nur einer Woche um 72 % gestiegen. Angesichts einer ungewissen wirtschaftlichen Zukunft benötigten Einzelpersonen und Geschäftsbetriebe gleichermaßen eine zusammengefasste Ansicht ihrer finanziellen Situation und individualisierte Beratungs- und Verwaltungsdienstleistungen (Kredit, Versicherung usw.), die von ihrem Mobiltelefon aus zugänglich sind. Dies erfordert eine größere Offenheit der Bankinformationssysteme und eine bessere Interoperabilität mit Drittanbietern von Dienstleistungen oder Geschäftsvermittlern.

Die größte Herausforderung für ein Bankunternehmen besteht also darin, die führende Plattform für Finanzdienstleistungen zu sein. Die Rentabilität und das Wachstum einer Bank hängen von ihrer Fähigkeit ab, ihr Ökosystem für ihre Partner zu öffnen sowie Dienstleistungen und Erlebnisse zu bieten, die den Bedürfnissen und dem Lebensstil ihrer Kunden entsprechen. Bis Ende 2021 wollten mehr als 90 % der Bankinstitute, Open Banks werden (Deloitte-Studie).

Banken haben verschiedene Geschäftsmodelle übernommen, um die Möglichkeiten des Open Bankings zu erkunden (Tracker-Blog für Open Banking).

Vertrauen und Kundenerfahrung: eine allgemeine Zurückhaltung, die zu beseitigen ist

In Europa wird Open Banking durch die europäische PSD2-Verordnung, die zweite Zahlungsdiensterichtlinie der Europäischen Union, vorangetrieben. Sie ist seit September 2019 in Kraft und verpflichtet europäische Banken, zugelassenen Drittanbietern (Banken, Fintechs usw.) Zugriff auf Zahlungsgeschäftsdaten (Kontoinformationsdienste – AISP – und Zahlungseinleitungsdienste – PISP) zu gewähren. Der Endkunde ist nun der Eigentümer seiner Bankdaten, und wenn er es wünscht, muss seine Bank anderen Akteuren den Zugang dazu gewähren.

Die Meinung des Sektors zu dieser Initiative ist geteilt. Der Bankensektor macht sich digitale Innovationen (mobile Anwendungen, biometrische Identifizierung, 100%ige Online-Kontoeröffnung…) leicht zu eigen, aber für viele Institute wird die Öffnung von Bankdaten bestenfalls als Kostenfaktor und schlimmstenfalls als Bedrohung empfunden. Die Vorschriften zwingen sie dazu, die Art, wie sie auf Kundendaten zugreifen und diese nutzen, völlig neu zu überdenken. Leiter der Informationstechnik von Banken müssen auch eine Infrastruktur entwickeln, die diesen offenen Ansatz unterstützt, wie z.B. Anwendungsprogrammschnittstellen (APIs). Doch abgesehen von den Kosten fürchten die Bankinstitute im Zeitalter des Open Banking eine „Disintermediation“ mit ihren Kunden, wenn ihre digitalen Plattformen weniger attraktiv sind.

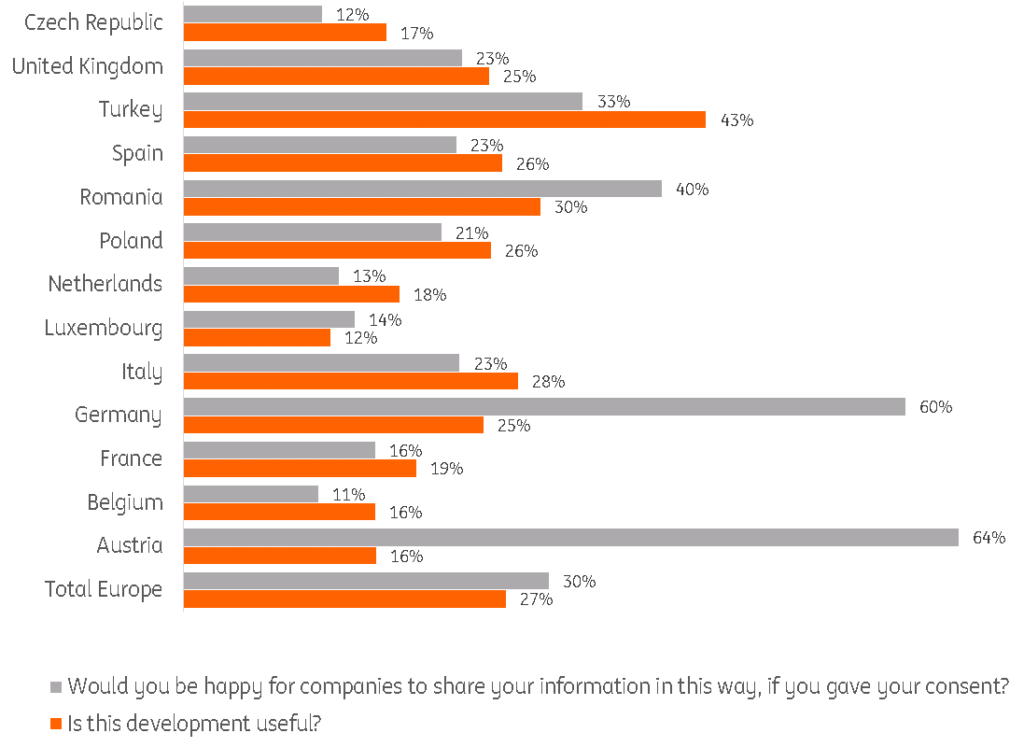

Was die Endkunden betrifft, so zeigt eine europäische Umfrage von ING, dass sie immer noch zögerlich sind, Open Banking zu nutzen. Der Umfrage zufolge sind nur 30 % der Europäer bereit, ihre Zustimmung zum Datenaustausch zwischen Finanzdienstleistern zu geben. Bei den Franzosen sind es sogar nur 16 %.

Für den Endkunden wirft die Öffnung der Bankdaten mehrere Fragen auf:

- Was sind die spürbaren Vorteile für mich?

- Wie werden, über die Einhaltung der DSGVO hinaus, personenbezogene Daten gespeichert, verwendet und gesichert?

- Können Banken ohne meine Zustimmung Gewinne erzielen?

- Wird das Benutzererlebnis reibungslos sein? Wird die Vervielfältigung von Authentifizierungen die Effizienz verringern?

Wenn Banken ihre Dienste im Open Banking für ihre Kunden durchstarten lassen möchten, müssen diese Hindernisse beseitigt werden. Und auf der internen Seite erfordert eine globalere Strategie des Open Banking eine sowohl technische als auch kulturelle Reife.

Open Banking: Blockchain und Künstliche Intelligenz als technologische Hebel

Um ihre Banking-Kunden bei der Bewältigung dieser zukünftigen Herausforderungen zu unterstützen, hat die ALTEN-Gruppe im März 2020 ein Forschungs- und Entwicklungsprogramm zum Thema „Open Banking“ ins Leben gerufen, an dem mehrere Instanzen in Paris, Rennes und Sophia Antipolis beteiligt sind: die Geschäftsexperten der BU Banking, Finance & Insurance (Design Thinking), zwei ALTEN-Labore (technologische Forschung und Entwicklung, funktionale Architektur) und die technische Abteilung von ALTEN (Anwendungsentwicklung).

Dieses Forschungs- und Entwicklungsprogramm befähigt die Gruppe:

- eine experimentelle Technologieplattform zu entwickeln (IT-Backend)

- Innovationsansätze in Forschung und Entwicklung aufzubauen und Blockchain/Künstliche Intelligenz zu mobilisieren

- die Erstellung spezifischer Lösungen für ihre Kunden und Partner zu erleichtern

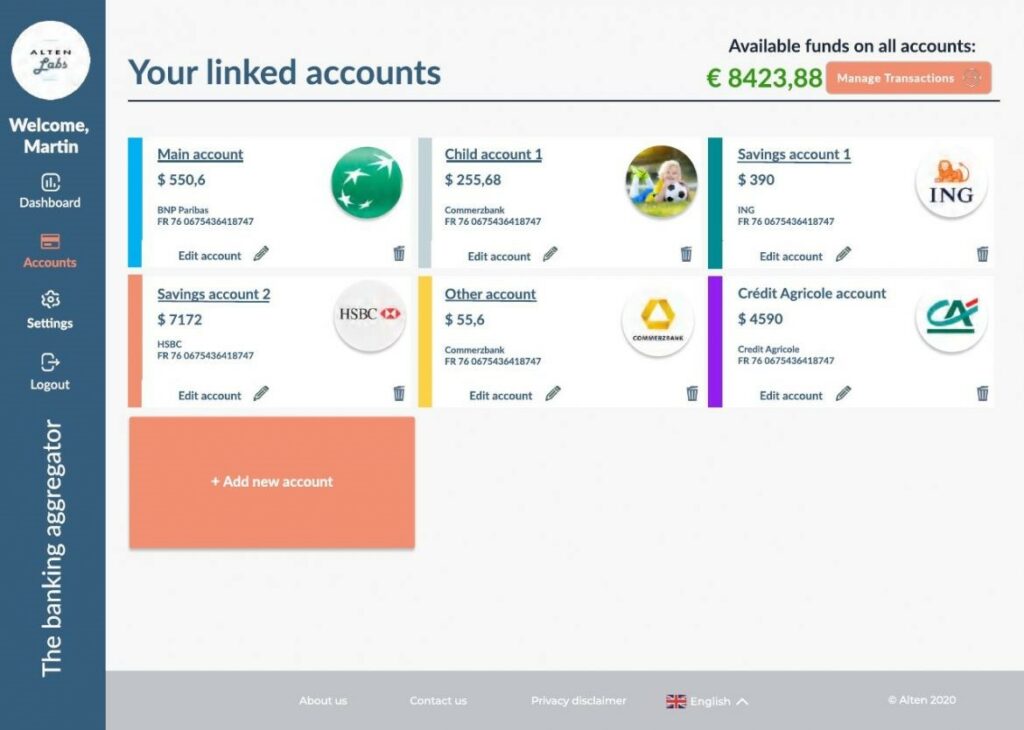

Um die oben genannten Herausforderungen zu bewältigen, hat ALTEN zunächst eine Grundlage entwickelt: eine Aggregationsplattform (ONE.SERVICES), die mit DSP2 konform ist. Sie ermöglicht es den verschiedenen Institutionen des Sektors (Banken, Fintechs usw.), sich über Mikrodienste auf sichere Weise miteinander zu verbinden, um durch die Aggregation mehrerer Datenquellen neue maßgeschneiderte Kundenerlebnisse zu bieten.

Der andere Eckpfeiler des Programms ist die Schnittstelle zur Verwaltung persönlicher Daten (ONE.MYDATA). Dabei handelt es sich um ein einziges, intuitives, benutzerzentriertes Fenster, über das man jederzeit seine Zustimmung erteilen oder zurückziehen und die Kontrolle über seine Daten in aller Sicherheit behalten kann. Die von der RGPD vorgeschriebenen Einwilligungen und die Datenübertragbarkeit werden durch das PIMS-System zur Verwaltung persönlicher Informationen unterstützt.

Durch den Einsatz der Blockchain-Technologie wird die Möglichkeit einer Fälschung der Einstellungen durch einen böswilligen Akteur ausgeschlossen. Auf diese Weise werden mögliche Streitigkeiten zwischen dem Kunden und seiner Bank über die getroffenen Vereinbarungen vermieden.

Gleichzeitig entwickelt ALTEN weitere Prototypanwendungen, die den Endkunden konkrete Vorteile bieten sollen.

Beispiele für Open-Banking-Anwendungen, die von der ALTEN Group konzipiert und entwickelt wurden, um dieses Problem der Kundenerfahrung anzugehen:

- ONE.PATRIMOINE: ein intelligenter Cobot zur Unterstützung privater Bankberater.

Die Anwendung wird ein komplettes Dashboard des Vermögensportfolios des Kunden bereitstellen, das die Daten seiner verschiedenen Konten und Sparkonten (PEA, Lebensversicherung usw.) zusammenfasst.

Diese Echtzeit-Vermögensverfolgung wird dazu beitragen, die Kundenbindung zu stärken und den Beratern helfen, ihre Kunden bei der Verwaltung ihres Finanzvermögens besser zu unterstützen. - ONE.GEOASSUR’TOUT: Lebenslanger Begleiter für Versicherungen.

Diese dynamische ATAWADAC-Versicherung (Any Time, AnyWhere, Any Device, Any Content – jederzeit, überall, jedes Gerät, jeder Inhalt) begleitet den Benutzer jederzeit und überall, um sein Leben zu vereinfachen. Hier wird der Banking-Aggregator genutzt, um große Einkäufe zu verfolgen und den Verbraucher automatisch zu benachrichtigen, wenn er die Rechnung für zukünftige Versicherungen einscannen muss. - ONE.PHYGIPAY: Sichere Phygitalzahlungen zwischen Privatpersonen.

Als echtes Werkzeug der Zukunft zwischen Privatpersonen ermöglicht diese phygitale Zahlungslösung eine sichere und intuitive Transaktion (basierend auf einem QR-Code-System auf einem Mobiltelefon) zwischen Privatpersonen für hochwertige Güter: Autos, Uhren, Schmuck, etc. - ONE.CAGNOTTE: Online-Konto 3.0 für das Privatkundengeschäft.

Dabei handelt es sich um eine neue Konto-Art, die die neuesten Technologien wie Blockchain integriert, um ein höheres Maß an Vertrauen, Rückverfolgbarkeit und Sicherheit zu gewährleisten.

Sie benötigen Unterstützung in einem Banking-Projekt? Kontaktieren Sie uns!